Was sind kontinuierliche Transaktionskontrollen (Continuous Transaction Controls, CTC) für die elektronische Rechnungsstellung und warum setzen Regierungen auf sie, um ihre Wirtschaft zu stärken? Informieren Sie sich über CTC-Modelle, die weltweit eingeführt werden, und über Lösungen, mit denen Sie mit den Entwicklungen auf Ihren Märkten Schritt halten können.

Warum Regierungen sich für kontinuierliche Transaktionskontrollen entscheiden

Es ist noch gar nicht so lange her, dass die Steuerbehörden feststellten, dass ihnen Steuergelder entgingen, weil sie Papierrechnungen als Hauptmittel für die Erfassung und Meldung von Geschäftsvorgängen verwendeten. Seitdem haben die Regierungen begonnen, auf neue Weise gegen Steuerhinterziehung vorzugehen.

In diesem Blog-Artikel werden verschiedene Modelle und Anforderungen definiert und beschrieben, die die Regierungen zur Bekämpfung der Steuerhinterziehung anwenden. Insbesondere erfahren Sie mehr über kontinuierliche Transaktionskontrollen, auch CTC-Modelle genannt.

Gehen Sie direkt zu der Region, die Sie interessiert, um mehr über die dortigen E-Invoice- und CTC-Modelle zu erfahren, oder lesen Sie weiter, um mehr über die verschiedenen Modelle zu erfahren.

Inhaltsübersicht

-

Einführung

-

Überblick

-

Regionen

-

Fazit

Was sind kontinuierliche Transaktionskontrollen (CTC)?

Kontinuierliche Transaktionskontrollen (Continuous Transaction Controls, CTC) ermöglichen es den Strafverfolgungsbehörden, wie z. B. den Steuerverwaltungen, Daten über die Geschäftstätigkeit in ihrem Land zu sammeln. Anders als bei der traditionellen Rechnungslegung werden die Daten direkt aus Geschäftsvorgängen oder Datenverwaltungssystemen in Echtzeit oder nahezu in Echtzeit gewonnen.

CTC behebt die Ineffizienzen, die seit jeher den Einsatz von rückwirkenden Prüfungen kennzeichnen, bei denen die Prüfer Informationen über Transaktionen lange nach deren Abschluss erhalten. Bei herkömmlichen Prüfungen müssen sie sich auch auf Daten stützen, die von den zu prüfenden Unternehmen selbst gespeichert werden. Kontinuierliche Transaktionskontrollen beseitigen die Abhängigkeit von historischen Belegbüchern, indem sie es den Steuerverwaltungen ermöglichen, relevante Informationen in Form eines dynamischen Geschäftsvorfallbuchs zu sammeln.

Während einige Länder immer noch Nachprüfungsmodelle verwenden, haben die meisten damit begonnen, verschiedene CTC-Modelle zu übernehmen. Obwohl dies nicht die Regel ist, kann die geografische Lage die Marktmuster bei CTC-Modellen von Region zu Region beeinflussen.

“Die Dienstleister können untereinander vereinbaren, welche Formate ausgetauscht werden sollen, was zu offenen Netzen mit vielen interoperablen Formaten und Dienstleistern führt.”

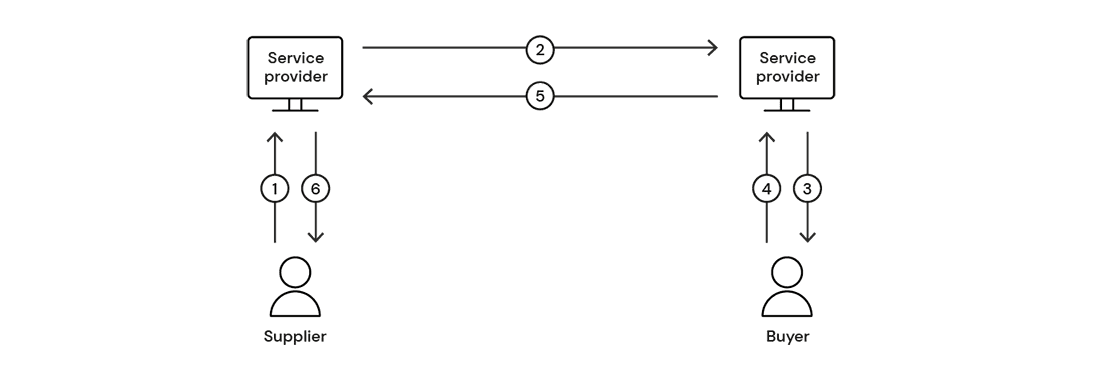

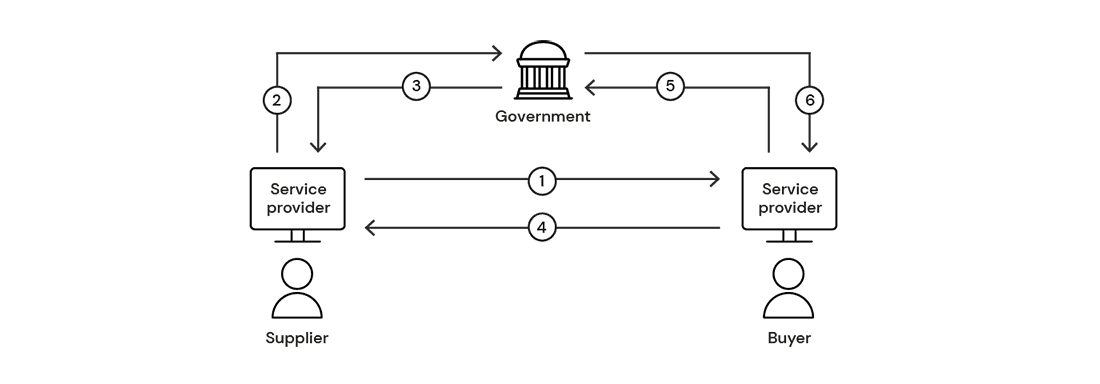

Interoperabilität

Die wichtigste Besonderheit der Interoperabilität, die auch als 4-Ecken-Modell bezeichnet wird, besteht darin, dass die Steuerzahler einen Dienstleister für den Austausch elektronischer Rechnungen nutzen. Außerdem können die Dienstleister untereinander vereinbaren, welche Formate ausgetauscht werden sollen, was zu offenen Netzwerken mit vielen interoperablen Formaten und Dienstleistern führt.

Die Interoperabilität wird nicht als CTC-Modell betrachtet, da die Prüfung von Steuerrechnungen erst Monate oder sogar Jahre nach den Transaktionen erfolgt. Das Hauptziel des Interoperabilitätsmodells besteht darin, die Automatisierung und Digitalisierung von Unternehmen zu erleichtern.

Interoperabilität

Berichterstattung in Echtzeit (RTR)

RTIR ist ein in Ungarn und Südkorea eingeführtes Modell, für das es keine Vorschriften für den Rechnungsaustausch gibt. Dennoch muss der Lieferant eine Teilmenge der Rechnung in Echtzeit an seine Steuerbehörde melden, nachdem er sie an den Käufer geschickt hat. Die elektronische Rechnung muss das vorgeschriebene Format haben und bestimmte Daten enthalten, wie z. B. die Art des Dokuments, den Namen und die Umsatzsteuer-Identifikationsnummer der Handelsparteien und die Umsatzsteuerbeträge.

Echtzeit-Rechnungsmeldungsmodell (RTIR)

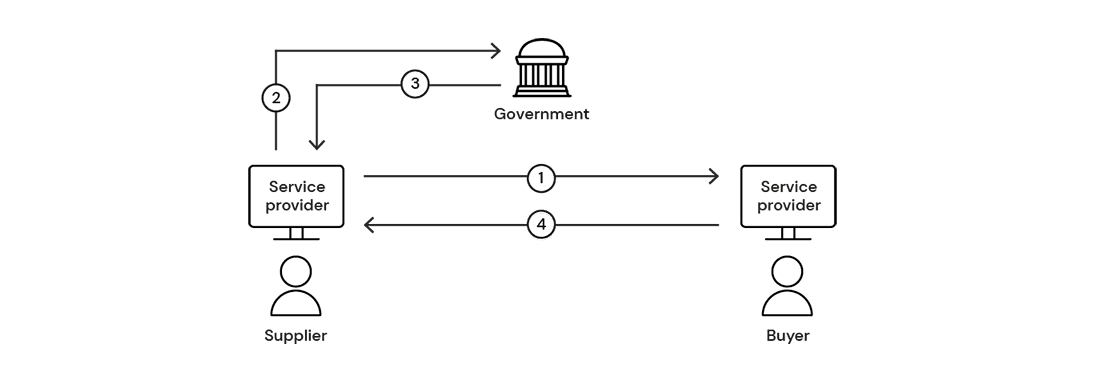

Clearance

Im Jahr 2002 begannen Länder wie Mexiko und Chile, bestimmte Anforderungen an die Steuerzahler zu stellen. Die Unternehmen mussten Rechnungen über Plattformen der Steuerbehörden „freigeben“ oder „genehmigen“, bevor sie sie an den Endempfänger (Käufer) senden konnten. Dieses CTC-Modell hat sich schnell durchgesetzt, und die meisten lateinamerikanischen Länder haben beschlossen, es zu übernehmen. Allerdings hat jedes Land seine eigene Variante dieses CTC-Modells eingeführt.

Einige Länder wie Mexiko, Guatemala und Panama haben die Rechnungsfreigabe an akkreditierte PAC-Dienstleister (Sp. Proveedor Autorizado de Certificación) statt an die lokalen Steuerbehörden delegiert.

Bei den Modellen des Pre-Clearance oder Hard-Clearance müssen die Rechnungen vor dem Versand an den Käufer von den lokalen Behörden geprüft werden. Andere Länder wie Chile und Peru haben sich für Post-Clearance- oder Soft-Clearance-Modelle entschieden. Diese erlauben es den Steuerzahlern, die Steuerrechnungen an den Käufer zu senden, bevor sie kurz darauf an die Steuerbehörde zur Freigabe weitergeleitet werden.

Das Abrechnungsmodell hat sich auf andere Länder wie Indien, Saudi-Arabien und einige Länder in Südostasien ausgeweitet.

Das Clearance-Modell

Zentraler Austausch (CE)

Seit der Verabschiedung der EU-Vergaberichtlinie, die öffentliche Stellen zur Annahme elektronischer Rechnungen verpflichtet, haben viele europäische Länder neue Anforderungen eingeführt. Die obligatorische elektronische Rechnungsstellung von Lieferanten an staatliche Stellen (B2G) setzt sich in der gesamten EU immer mehr durch.

Belgien, Frankreich, Italien, Portugal und Spanien sind nur einige der Märkte, die bereits Infrastrukturen für den Empfang von Rechnungen im Namen öffentlicher Auftraggeber eingerichtet haben. Einige Länder haben Peppol als obligatorischen Austauschmechanismus im Rahmen des zentralisierten Modells gewählt. In diesen Fällen empfängt die obligatorische Plattform des Landes Peppol-Rechnungen im Namen aller öffentlichen Einrichtungen.

Im Jahr 2018 ging Italien sogar noch weiter und erhielt eine Ausnahmeregelung der EU-Kommission, um die elektronische Rechnungsstellung im Unternehmenssektor vorzuschreiben. Jedes Unternehmen in Italien ist nun verpflichtet, elektronische FatturaPA-Rechnungen an SDI zu senden, damit diese die Rechnung an den Käufer weiterleiten kann. Dies führte zu einer erfolgreichen Reduzierung der Steuerhinterziehung und zu mehr Möglichkeiten, die Wirtschaft zu stärken, und inspirierte andere europäische Länder, ähnliche Modelle einzuführen, um das gleiche Ergebnis zu erzielen.

Auch Polen plant, diesem Beispiel zu folgen und dieses Modell ab 2024 landesweit einzuführen.

Zentralisiertes Modell

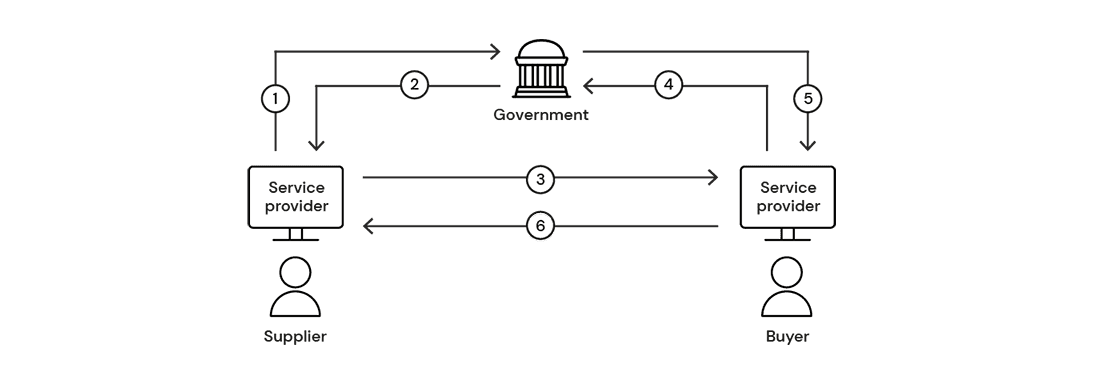

Peppol und Peppol CTC / DCTCE

Peppol ist ein Netzwerk, das den elektronischen Austausch von verschiedenen Dokumenten, einschließlich elektronischer Rechnungen, ermöglicht. Die Steuerpflichtigen müssen die Dienste eines Peppol-Dienstleisters oder eines Peppol-Zugangspunkts in Anspruch nehmen, um Dokumente innerhalb des Peppol-Netzwerks auszutauschen (ein 4-Ecken-Modell). Access Points sind Dienstleister, die das Peppol-BIS-Format, das auf UBL 2.1 oder CII basiert, erzeugen, senden und verarbeiten können.

Der Hauptunterschied zwischen Peppol und dem Interoperabilitätsmodell besteht darin, dass der Austauschmechanismus von Peppol geregelt wird, so dass Dienstleister nur Dokumente im Peppol-BIS-Format austauschen können. Obwohl der Rechnungsaustausch über Peppol in einigen Ländern (z. B. Schweden, Finnland, Norwegen) obligatorisch ist, wird es nicht als CTC-Modell betrachtet, da es keine Kontrollen durch die Steuerbehörden gibt.

Peppol CTC ist die weiterentwickelte Version des aktuellen Peppol 4-Ecken-Modells. Bei diesem CTC-Modell melden die Peppol-Zugangspunkte die Transaktionsdaten in Echtzeit an die Steuerbehörden oder über offizielle Plattformen. Dies ist ein hervorragendes Modell, das sowohl den Unternehmen eine Automatisierung als auch den Steuerbehörden eine bessere Kontrolle über die Wirtschaft ermöglicht.

Ein allgemeinerer Begriff für dieses Modell ist DCTCE oder Dezentrales CTC- und Austauschmodell. Der Hauptunterschied zu Peppol CTC besteht darin, dass DCTCE nicht unbedingt auf den Peppol-Spezifikationen aufbaut, was bedeutet, dass andere technische Standards verwendet werden können. Ansonsten können diese Begriffe derzeit austauschbar verwendet werden.

Dezentrales CTC- und Tauschmodell

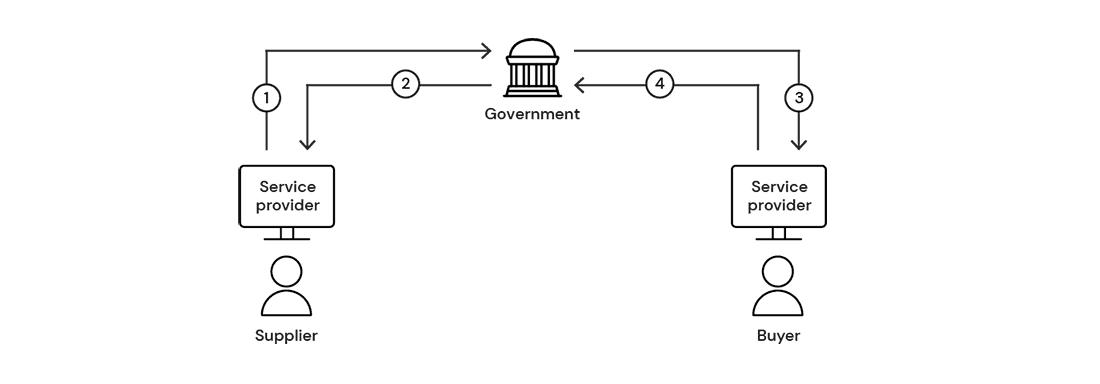

„Hybrid"-Modell (DCTCE + CE)

Dieses Modell ist eine Mischung aus den Modellen DCTCE und Centralized Exchange. Derzeit gibt es dieses Modell nur in Frankreich. Spanien prüft derzeit eine ähnliche Umsetzung.

“Wenn Sie in Märkten tätig sind, die bereits kontinuierliche Transaktionskontrollen eingeführt haben, ist es wichtig zu wissen, dass nicht alle Lösungen zur Einhaltung der CTCs gleich sind.”

Updates zu CTC und E-Invoicing

Politische Rahmenbedingungen für die elektronische Rechnungsstellung und CTC werden überall auf der Welt festgelegt, daher wollen wir nun einen genaueren Blick auf die verschiedenen Regionen werfen.

Afrika

E-Invoicing und CTC befinden sich in den afrikanischen Ländern noch in einem sehr frühen Stadium. Gleichzeitig gibt es in den vielen afrikanischen Märkten keine standardisierten elektronischen Rechnungsstellungsmethoden.

Die Order-to-Cash- und Purchase-to-Pay-Prozesse in der afrikanischen Region sind stark papierbasiert. Die gängigste Methode zum Austausch von Rechnungen zwischen Unternehmen ist nach wie vor Papier. Das Ausmaß der Nutzung elektronischer Mittel zur Ausstellung von Rechnungen beginnt und endet mit der Verwendung von PDF-Dokumenten. Obwohl die Automatisierung von Unternehmen für viele afrikanische Regierungen keine Priorität zu haben scheint, bestehen nach wie vor besondere Anforderungen an die Übermittlung von Mehrwertsteuerinformationen an die Steuerbehörden.

Der beliebteste CTC-Ansatz in afrikanischen Ländern scheint die Fiskalisierung zu sein. Diese Prozesse erfordern spezielle Hardware-Geräte (Electronic Fiscal Devices oder EFD), die die an die Regierung gesendeten Mehrwertsteuerdaten melden und speichern können. Auch dieser Ansatz wurde in mehreren europäischen Ländern mit großem Erfolg für B2C-Verkaufsstellen eingeführt.

In Afrika gibt es nach wie vor viele Länder, die keine ausdrücklichen Anforderungen an die elektronische Rechnungsstellung stellen (so genannte Post-Audit-Modelle), und einige von ihnen erlauben überhaupt keine elektronische Rechnungsstellung, so dass ausschließlich Papierrechnungen verwendet werden. Dieser Artikel gibt einen Überblick über ausgewählte afrikanische Länder, die E-Invoicing und CTC-Rahmenregelungen eingeführt haben.

Überblick über Afrika

Da die Regierungen erkannt haben, wie wirkungsvoll das Instrument der elektronischen Rechnungsstellung bei der Bekämpfung der Steuerhinterziehung ist, ist es wahrscheinlich, dass in den kommenden Jahren mehr Länder in Afrika die elektronische Rechnungsstellung einführen werden.

Amerika

Lateinamerika

Steuerhinterziehung war schon immer ein heißes Thema in der Region. Ein Blick auf die Anforderungen zeigt, dass die meisten Länder in der Region CTC-Modelle eingeführt haben und die elektronische Rechnungsstellung für die meisten Steuerzahler obligatorisch ist. Der Ansatz der kontinuierlichen Transaktionskontrolle in diesen Ländern hat einen gemeinsamen Nenner, da sie dem Clearance-Modell folgen.

Bei diesem Modell müssen die Steuerzahler eine Rechnung (oder andere Transaktionsdokumente, wie z. B. eine Rechnungsantwort, eine Versandanzeige oder einen Zahlungseingang) in einem strukturierten Format und digital signiert an die Plattform der Steuerverwaltung (TA) zur steuerlichen Rechnungsprüfung (Clearance) senden. Nur mit der TA geclearte elektronische Rechnungen erhalten Rechtsgültigkeit und können zwischen den Handelsparteien verwendet werden.

Darüber hinaus gibt es weitere Varianten des Clearance-Modells, die wir im Folgenden näher erläutern.

Modelle in Lateinamerika

Nordamerika

In dieser Region haben weder Kanada noch die USA bisher ein CTC-Modell eingeführt. Dort gibt es Post-Audit, bei dem steuerrelevante Dokumente von den Steuerbehörden Monate oder Jahre nach den Transaktionen geprüft werden können. Im Gegensatz zu Lateinamerika wird die elektronische Rechnungsstellung in diesen beiden Ländern von Unternehmen vorangetrieben, die sich auf Automatisierung, Analytik und Kostensenkung konzentrieren.

In den USA gibt es ein landesweites Projekt der Digital Business Networks Alliance (DBNA), das hauptsächlich von Privatpersonen vorangetrieben wird, um einheitliche Spezifikationen zu schaffen, die die Automatisierung der Prozesse Order to Cash (O2C) und Purchase to Pay (P2P) ermöglichen. Bei der DBNA handelt es sich um eine Zusammenarbeit, die darauf abzielt, die digitale Innovation und Integration innerhalb des Unternehmenssektors voranzutreiben. Sie konzentriert sich auf die Festlegung von Standards, die Erleichterung der Technologieeinführung und den Austausch bewährter Verfahren zur Verbesserung der globalen Geschäftsabläufe und der Konnektivität.

Wir erwarten zwar kein spezifisches Mandat in Nordamerika, aber wir rechnen mit einer zunehmenden freiwilligen Übernahme der DBNA-Spezifikationen in den USA. Unternehmen können sich immer noch für das Pilotprojekt anmelden, und Pagero kann sie mit allen für ihre Teilnahme erforderlichen Ressourcen unterstützen.

Kanada verfolgt genau, was in den USA entwickelt wird, und ist gleichzeitig Mitglied von Peppol. Sollte Kanada eine landesweite elektronische Rechnungsstellung oder kontinuierliche Transaktionskontrollen einführen, würde es sich eher an den Peppol- oder BPC-Standards und -Spezifikationen orientieren, da beide Rahmenwerke wesentlich geschäfts- und automatisierungsfreundlicher sind als die von den lateinamerikanischen Regierungen angenommenen Modelle.

E-Invoicing Compliance E-Book

Asien-Pazifik

Asien-Pazifik

Ähnlich wie im Rest der Welt führen die Regierungen in der APAC-Region neue Gesetze in Bezug auf elektronische Rechnungsstellung und Finanzberichterstattung ein. Auch die Unternehmen setzen auf Finanztechnologien, um den Wandel voranzutreiben und Effizienzsteigerungen zu erzielen. Das Besondere an der APAC-Region ist die Vielfalt der Länder und die Art und Weise, wie die lokalen Unterschiede die Initiativen von Regierungen und Unternehmen beeinflussen.

Überblick über Asien-Pazifik

Europa

Nordeuropa und das Balkangebiet

Die Länder Nordeuropas sind seit langem Befürworter der Digitalisierung und Automatisierung von Geschäftsdokumenten und -prozessen. Die breite Einführung von Peppol hat den Grundstein für neue Entwicklungen und Initiativen gelegt.

Überblick über Nordeuropa

Was die baltischen Staaten betrifft, so entwickeln und führen Estland, Lettland und Litauen E-Invoicing-Initiativen innerhalb ihrer jeweiligen Grenzen ein.

Mit dem Gesetz zur Änderung des Rechnungslegungsgesetzes 795 SE ist Estland ein weiteres europäisches Land, das über die Anforderungen der Richtlinie 2014/55/EU hinausgeht und das B2G-Mandat für die elektronische Rechnungsstellung auf die Lieferantenseite ausweitet.

Ab Juli 2019 können alle Rechnungen an den öffentlichen Sektor nur noch als elektronische Rechnungen versandt werden, die mit der europäischen Norm kompatibel sind. Es gibt keine spezielle obligatorische Infrastruktur für die elektronische Rechnungsstellung im Land, d. h. öffentliche Auftraggeber und private Unternehmen können einen Anbieter von elektronischen Rechnungsstellungsdiensten beauftragen.

Überblick über das Balkangebiet

Mittel- und Westeuropa

Westeuropa ist eine Brutstätte für einige interessante Entwicklungen im Bereich der elektronischen Rechnungsstellung und der CTC. Wie im Großteil Europas sind die meisten Länder mit elektronischen Rechnungen vor allem aufgrund der Richtlinien für das öffentliche Auftragswesen vertraut. In den letzten Jahren haben jedoch viele westeuropäische Länder begonnen, Schritte in Richtung einer obligatorischen elektronischen Rechnungsstellung im Unternehmenssektor zu unternehmen.

Überblick über Mittel- und Westeuropa

Osteuropa

Die osteuropäischen Länder scheinen das zentralisierte Modell zu bevorzugen und eine obligatorische Infrastruktur für die Ausstellung und den Empfang von Rechnungen einzurichten. Einige andere verwenden Echtzeit-Rechnungsberichte (RTIR) und Peppol. Einige verfolgen auch den Fiskalisierungsansatz für B2C-Transaktionen, bei dem spezielle Hardwaregeräte installiert werden müssen, die die Daten speichern und an die Regierung melden.

Überblick über Osteuropa

Südeuropa

In dieser Region gibt es eine große Vielfalt an umgesetzten oder geplanten CTC-Modellen. Italien und die Türkei haben landesweit zentralisierte Austauschmodelle eingeführt, das Baskenland in Spanien hat ein Echtzeit-Rechnungsmeldesystem eingeführt und Malta und Zypern verfolgen den Peppol-Ansatz. Griechenland, das zur Meldung von Rechnungsdaten verpflichtet ist, plant die Einführung von E-Invoicing im öffentlichen Sektor über Peppol.

Überblick über Südeuropa

Mittlerer Osten

In den letzten Jahren hat sich im Hinblick auf die Digitalisierung in einigen GCC-Ländern viel getan, insbesondere nach der Einführung der Mehrwertsteuer in vielen Teilen der Region. Saudi-Arabien war das erste Land im Golf-Kooperationsrat, das offiziell landesweite Vorschriften für die elektronische Rechnungsstellung ankündigte. Die Umsetzung begann am 4. Dezember 2021 mit der so genannten „Generierungsphase“ und wird bis 2023 in der „Integrationsphase“ fortgesetzt. Alle Umsätze, die von gebietsansässigen, für Mehrwertsteuerzwecke registrierten Steuerpflichtigen getätigt werden, müssen dann eine elektronische Rechnung ausstellen. Dies dürfte eine große Herausforderung für die Unternehmen darstellen, da sie ihre ERP-/Fakturierungssysteme aufrüsten, ihre Mitarbeiter einarbeiten und mit den sich rasch ändernden Entwicklungen der elektronischen Rechnungsstellung Schritt halten müssen.

Andere Länder in der Region hinken nicht weit hinterher. Oman, das in den letzten Monaten eine Ausschreibung für ein E-Invoicing-Projekt im Sultanat veröffentlicht hat, prüft derzeit ein mögliches Konzept für ein CTC-Modell.

Im Mai dieses Jahres startete das National Bureau for Revenue (NBR) in Bahrain eine digitale Umfrage zur Rechnungsstellung. Der Fragebogen zielt darauf ab, die Bereitschaft der Steuerzahler für die mögliche Einführung einer elektronischen Rechnungsstellung in dem Land zu bewerten.

In den Vereinigten Arabischen Emiraten und Katar haben die Steuerbehörden verschiedene Modelle zur kontinuierlichen Transaktionskontrolle analysiert und erprobt. Kuwait hat jedoch weder öffentlich Pläne für eine kontinuierliche Transaktionskontrolle angekündigt noch das Mehrwertsteuersystem eingeführt, obwohl dies für die Jahre 2023-2024 erwartet wird.

Entwicklungen in Ägypten, Israel und Jordanien

Ägypten hat eine solide Strategie und ein entschlossenes Vorgehen für seine Pläne zur digitalen Transformation mit mehreren Initiativen und Änderungen zur Förderung eines vollständig digitalen und datengesteuerten Ökosystems eingeführt. Das Land war einer der ersten Anwender von CTC-Modellen in der Region und entschied sich für das Clearing-Modell, ähnlich wie KSA, bei dem Steuerrechnungen durch die vorgeschriebene Infrastruktur freigegeben und genehmigt werden müssen. Seit 2020 führt die ägyptische Steuerbehörde (ETA) schrittweise ein obligatorisches E-Invoicing-System für neue Kategorien von Steuerpflichtigen ein. Nach dem Zeitplan des Finanzministeriums sollen bis 2023-2024 alle in Ägypten ausgestellten Steuerrechnungen dem E-Invoicing-Mandat entsprechen.

Als Ergänzung zum derzeitigen System der elektronischen Rechnungsstellung und den nationalen Plänen zur Eindämmung der Steuerhinterziehung hat Ägypten das System der „elektronischen Quittung“ eingeführt und den Geltungsbereich des Mandats auf B2C-Transaktionen erweitert. Das System der elektronischen Quittung wird es der Steuerbehörde ermöglichen, B2C-Transaktionen in Echtzeit zu überwachen, indem es in die Verkaufsstellengeräte oder ERP-Systeme der Einzelhändler integriert wird. Das System wurde bereits bei einigen Steuerzahlern eingeführt und wird voraussichtlich 2024 vollständig implementiert sein.

Darüber hinaus setzt Ägypten seine Pläne zur digitalen Transformation fort, um über die Rechnungsstellung hinauszugehen. Im Jahr 2021 werden auch die Zollverfahren mit der Advance Cargo Information (ACI) digitalisiert, bei der die Sendungsdaten 48 Stunden vor der Ankunft der Sendung elektronisch an die ägyptische Zollbehörde übermittelt werden müssen.

Jordanien und Israel haben Pläne für die Umstellung auf das CTC-Modell angekündigt, ohne jedoch einen klaren Zeitplan für die Einführung zu nennen. Anfang 2020 hatte Israel seine Absicht angekündigt, ein CTC-Modell im Land einzuführen, um die Steuerhinterziehung zu bekämpfen. Die Behörde plante die Einführung eines Abrechnungsmodells für Rechnungen, die einen bestimmten Wert überschreiten. Weitere Einzelheiten des vorgeschlagenen Systems sind noch nicht veröffentlicht worden.

Das jordanische Ministerium für digitale Wirtschaft und Unternehmertum (MODEE) hat ebenfalls zwei verschiedene Ausschreibungsverfahren für die Beschaffung einer zentralen E-Invoicing-Plattform eingeleitet. Bisher sind keine weiteren spezifischen Details über die Entwicklungen des CTC-Status in dem Land verfügbar.

Alles in allem ist die Region des Nahen Ostens in der Lage, das disruptive Potenzial der digitalen Transformation im Bereich der Steuerkontrolle voll auszuschöpfen. Saudi-Arabien ist nicht das erste Land und wird auch nicht das letzte sein, das kontinuierliche Transaktionskontrollen im Nahen Osten und Nordafrika einführt, da auch andere Golfstaaten die Einführung eines Mandats in Betracht ziehen.

Das Streben nach CTC-Verpflichtungen & Finanzautomatisierung

Da andere Regierungen ähnliche Strategien zur Verringerung der Mehrwertsteuerlücke und zur Digitalisierung ihrer Volkswirtschaften verfolgen und die Technologie voranschreitet, liegt der Schwerpunkt nicht nur auf der Einhaltung der Vorschriften. Der Schwerpunkt liegt auf der Automatisierung des Finanzwesens bei Order-to-Cash- (O2C) und Purchase-to-Pay-Prozessen (P2P).

Die Europäische Kommission (EC) hat vor kurzem ihren Vorschlag für die Mehrwertsteuer im digitalen Zeitalter (VIDA) veröffentlicht, der die Automatisierung, Digitalisierung und Standardisierung von CTC-Prozessen in den Mitgliedstaaten noch weiter vorantreiben wird. Die Europäische Kommission möchte Unternehmen dazu ermutigen, ihre täglichen Prozesse zu digitalisieren.

Sobald Unternehmen in den Anwendungsbereich dieser Mandate fallen, ist die Nichteinhaltung keine Option mehr. Die Regierungen werden Strafen gegen diejenigen Steuerzahler verhängen, die ihren Verpflichtungen nicht nachkommen. Daher haben die Unternehmen keine andere Wahl, als eine konforme Lösung zu finden, um die Anforderungen zu erfüllen.

Beginnen Sie so, wie Sie weitermachen wollen

In der Regel sind globale, multinationale Unternehmen diesen Verpflichtungen reaktiv begegnet und haben sie Land für Land durch die Implementierung unzusammenhängender Lösungen und Prozesse gelöst. Ehe sie sich versehen, sind die Unternehmen in einem Wirrwarr aus Software, falsch abgestimmten Daten und sich überlagernden, oft überlappenden Prozessen gelandet.

Erst wenn Unternehmen die Gesamtkosten für die Beschaffung dieser Lösungen und die Verwaltung mehrerer Anbieter erkennen oder die IT-Abteilung es satt hat, mehrere Verbindungen aufzubauen, fällt der Groschen, und das Thema wird auf globaler Ebene zur Priorität.

Es war noch nie so wichtig wie heute, die Gesamtkosten für die Beschaffung, Implementierung und Verwaltung mehrerer Anbieter von Compliance-Diensten in Ihrem Unternehmen zu verstehen.

Angesichts der vielen bestehenden und bevorstehenden Mandate macht es keinen Sinn mehr, diese Mandate lokal oder mit einem reaktionären Ansatz zu verwalten. Für große multinationale Unternehmen ist eine globale Strategie jetzt der einzige Weg nach vorn.

Dies bietet Unternehmen die Gelegenheit, sich Gedanken darüber zu machen, wie sie ihre Teams am besten in die Lage versetzen können, mit maximaler Leistung und Zuversicht zu arbeiten und die internationalen CTC-Verpflichtungen zur elektronischen Rechnungsstellung so effizient wie möglich zu erfüllen, so dass Zeit und Ressourcen zur Verfügung stehen, um sie im gesamten Unternehmen strategisch zu nutzen.

Dieser Text wurde ursprünglich am 1. April 2022 veröffentlicht und zuletzt am 21. August 2024 aktualisiert.

Mehr erfahren

Themen

Mehr entdecken

Werden Sie Teil unserer Community

Entdecken Sie weitere Ressourcen

Kontaktieren Sie uns

Wollen Sie einsteigen oder mehr erfahren? Hinterlassen Sie hier Ihre Kontaktdaten und wir werden uns mit Ihnen in Verbindung setzen!