La France va bientôt introduire la facturation électronique obligatoire ainsi que les contrôles continus des transactions (CTC) à l'échelle nationale. Quels seront les impacts pour votre organisation ? Découvrez les dates importantes, les obligations et ce que vous devez savoir sur la connexion au portail public de facturation (PPF) et l'utilisation des plateformes de dématérialisation partenaires (PDP) lorsque vous exercez vos activités en France ou avec des entreprises françaises.

Table des matières

- Dernière mise à jour (au 14 avril 2025)

- Aperçu du mandat

-

La facturation électronique en France

-

Les obligations (facturation électronique pour les entreprises)

- Quelles sont les obligations pour les entreprises en France ?

- Comment respecter les obligations du mandat de la facturation électronique en France

- Comment les entreprises peuvent-elles commencer à se préparer à la facturation électronique ?

- Comment passer facilement à la facturation électronique

- Avantages et inconvénients de la facturation électronique

- Pagero et Peppol

-

ViDA (la TVA à l'ère numérique)

- Pagero en France

- Glossaire

Dernière mise à jour (au 14 avril 2025)

Important note: La Loi de Finance (The Finance Law) of 2024 is currently unfinished and is subject to change and modifications prior to its finalization and enactment. This blog is amended and updated after each publication by the French Government, DGFiP and AIFE.

Proposition de loi visant à reporter le mandat français de CTC rejetée par le Parlement

La Assemblée nationale a rejeté la proposition de reporter le mandat français de CTC. L'introduction de la réforme est maintenue pour le 1er septembre 2026. Read more.

Découvrez toutes les dernières actualités concernant la France (et d'autres pays) sur notre page consacrée aux mises à jour réglementaires.

Panorama du marché de la facturation en France

L'expérience historique de Pagero avec le gouvernement français dans la mise en place, la maintenance et la fourniture de processus de facturation électronique continus, ainsi que son rôle de point d'accès Peppol unique pour l'État français, démontrent la solidité de Pagero depuis 2017, non seulement avec Peppol, mais aussi avec Chorus Pro (traitement de 10 000 à 20 000 factures B2G par mois pour le gouvernement français).

Pagero participe activement au développement de solutions pour le modèle français de mandat de facturation électronique. Le « document de retour » du gouvernement français a été développé exclusivement par Pagero, démontrant ainsi la capacité de Pagero à gérer tous les messages de retour et autres messages et statuts associés pour toutes les transactions B2G via Peppol, dont Pagero est l'un des plus grands prestataires à l'échelle mondiale.

Informations générales sur le mandat français

Calendrier de déploiement actualisé (mis à jour le 16 mai 2025) :

2025 : Début de la phase pilote (116 entreprises)

1er septembre 2026 : réception obligatoire des factures électroniques pour tous les contribuables, quelle que soit la taille de l'entreprise. Obligation pour les grandes et moyennes entreprises d'émettre des factures électroniques et d'effectuer des déclarations électroniques. (~7 000 entreprises)

1er septembre 2027 : obligation pour les petites et moyennes entreprises et les micro-entreprises d'émettre des factures électroniques et de procéder à la déclaration électronique (~ 4 000 000 entreprises)

TO : Chiffres d'affaires | BS : Bilan | FTE : Employés à temps plein

Pénalités en cas de non-respect :

- Facturation électronique : 15 euros par facture, plafonnées à 15 000 euros par an

- Déclaration électronique : 250 euros par transmission, plafonnées à 45 000 euros par an pour les PDP. Pas de plafond pour les contribuables standard.

Prestataires de services :

- 116 candidats participent à la phase pilote

- 70 PDP enregistrés, d'autres sont en cours d'enregistrement

- 17 prestataires de services connectés au PPF (Portail Public de Facturation)

Formats autorisés :

- Factur-X

- UBL 2.0

- CII

- PeppolBIS

- EDIFACT

Qu'entend-on par « facture électronique » selon le mandat français ?

Selon le cadre prévu, seuls les formats structurés seront considérés comme des factures électroniques valables à des fins fiscales. La DGFIP prévoit de réglementer l'utilisation d'un certain nombre de formats via le PPF et les PDP, à condition qu'ils soient compatibles avec la norme européenne.

Parmi les formats autorisés figurent UBL 2.1, UN/CEFACT CII et Factur-X. Au départ, seuls ces trois formats étaient autorisés, mais d'autres formats tels que Peppol BIS et EDIFACT ont été ajoutés.

Cela signifie qu'à partir de 2027, les factures au format papier et PDF simple ne seront plus valables en France.

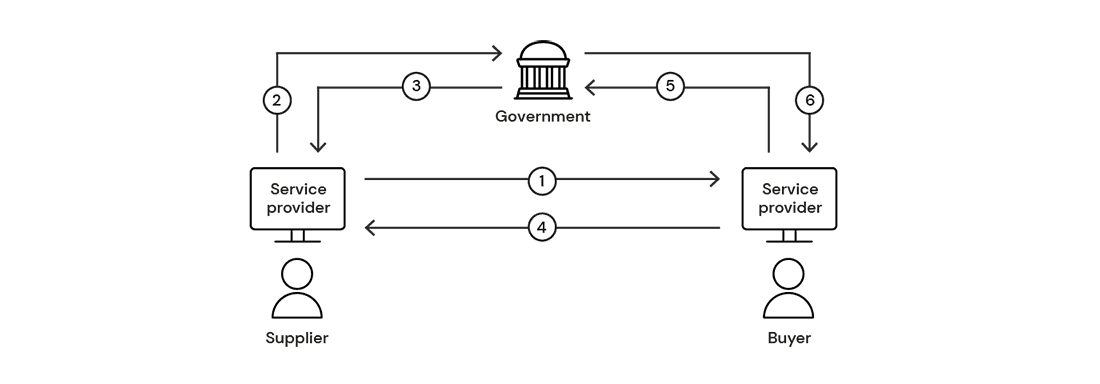

Le modèle à 5 coins

Le modèle Y était initialement la méthode choisie pour la facturation électronique en France, avec le PPF au centre, proposant 3 méthodes pour remplir les obligations liées au mandat (via l'utilisation d'un OD, d'une PDP ou du PPF).

Toutefois, selon l'annonce de la DGFiP, le rôle du portail public de facturation (PPF) évolue vers la collecte et l'agrégation des données et ne sera plus central dans la transmission des factures entre acheteurs et fournisseurs.

En résumé, la France passe d'un modèle de facturation hybride avec une plateforme centrale et des prestataires de services certifiés (PDP) décentralisés à un modèle à 5 coins pur qui utilise uniquement les PDP pour la diffusion des factures et l'extraction des données. Les PDP seront chargées de faciliter la transmission entre les acheteurs et les fournisseurs et de gérer la déclaration électronique des transactions au PPF.

Cela signifie que les fournisseurs de logiciels et les entreprises qui souhaitaient se connecter directement au PPF pour échanger des factures ne pourront plus le faire. Ils devront désormais faire appel aux services d'une plateforme PDP.

Ce modèle est un mélange des modèles DCTCE et d'échange centralisé. Actuellement, ce modèle n'existe qu'en France.

Le modèle à 5 coins est un sous-modèle du modèle décentralisé, l'un des trois principaux modèles de facturation électronique :

- Modèle d'interopérabilité

- Modèle centralisé

- Modèle décentralisé

Le modèle à 5 coins intègre des éléments des cadres décentralisés et interopérables. Dans ce modèle, les prestataires de services doivent être certifiés par l'administration fiscale et sont responsables du rapprochement des factures qu'ils reçoivent. En outre, les prestataires de services des fournisseurs doivent s'assurer que les factures parviennent aux acheteurs soit directement, soit par l'intermédiaire d'autres prestataires certifiés. Ce dispositif oblige les prestataires de services à établir des connexions avec d'autres prestataires opérant sur le marché. Une fois ces étapes franchies, les prestataires de services transmettent les données de facturation traitées à l'administration fiscale.

Ce modèle confère une responsabilité importante aux prestataires de services, car ils gèrent davantage de tâches que dans les autres modèles. En assumant ces tâches opérationnelles, les prestataires de services réduisent la charge de travail des autorités fiscales, qui peuvent ainsi se concentrer sur le traitement des données fiscales plutôt que sur la fourniture d'un support étendu ou la maintenance des plateformes. Les partisans du modèle à 5 coins affirment qu'il favorise une plus grande efficacité sur le marché, car les entreprises privées peuvent innover plus rapidement que les institutions publiques.

Mandat français : les dernières mises à jour essentielles

Calendrier de la facturation électronique et du mandat de CTC en France

Maintenant que la facturation électronique B2G (entreprise à gouvernement) est lancée en France, le pays s'est engagé dans une démarche de mise en place du mandat national de facturation et de déclaration électroniques.

Selon une annonce du Conseil des ministres, la facturation électronique deviendra obligatoire pour toutes les entreprises assujetties à la TVA en France à partir de 2025, avec une phase pilote. La facturation électronique B2B nationale deviendra obligatoire pour les grandes et moyennes entreprises en 2026, puis pour les petites et micro-entreprises en 2027.

Les changements seront introduits selon le calendrier suivant :

À partir de 2025 : début prévu de la phase pilote.

À partir du 1er septembre 2026 : tous les contribuables doivent être en mesure de recevoir les factures électroniques. Obligation pour les grandes et moyennes entreprises d'émettre des factures électroniques et d’effectuer des déclarations électroniques.

À partir du 1er septembre 2027 : obligation pour les petites et moyennes entreprises et les micro-entreprises d'émettre des factures électroniques et de déclarer leurs revenus par voie électronique.

Quand cette obligation s'appliquera-t-elle aux grandes entreprises ?

Les délais de mise en œuvre des autres types de documents et systèmes de déclaration électronique doivent être clarifiés par la DGFIP (Direction générale des Finances publiques). Ces dates peuvent être prolongées d'un trimestre si nécessaire, sans l'accord du Parlement.

Qu’est-ce que Chorus Pro ? Le portail de facturation électronique B2G

La France a commencé à mettre en place la facturation électronique obligatoire entre les entreprises et les administrations publiques (B2G) en 2017. Le gouvernement français a choisi Chorus Pro comme plateforme officielle et obligatoire pour les entreprises qui émettent des factures électroniques aux administrations publiques. Depuis janvier 2020, tous les fournisseurs du secteur public (B2G) sont tenus d'émettre leurs factures par voie électronique. Chorus Pro est le portail de facturation électronique B2G du gouvernement français, tandis que le PPF est le portail de facturation électronique B2B pour toutes les entreprises établies ou opérant sur le territoire français.

Remarque : le PPF sera le portail public de facturation pour toutes les factures électroniques B2B et sera directement connecté à la plateforme gouvernementale actuelle pour la facturation électronique B2G, Chorus Pro. Le PPF n'est pas Chorus Pro.

Webinaire à la demande

Qu'est-ce qu'une PDP ?

Plateformes de dématérialisation partenaires (PDP) : une plateforme de dématérialisation partenaire sera un prestataire de services indépendant, agréé et reconnu par le gouvernement. Grâce à cette certification, les prestataires de services seront autorisés à émettre et à recevoir des factures électroniques directement par l'intermédiaire du prestataire de services de la contrepartie sans passer par le PPF, à condition que l'autre prestataire de services soit également une PDP.

Il s'agit d'une option intéressante pour les entreprises craignant la défaillance d'une plateforme unique, qui pourrait se produire si le PPF était hors connexion.

Rôle d'une PDP :

- Transmettre les factures électroniques ou les statuts de cycle de vie au PPF.

- Envoyer les factures électroniques à d'autres PDP et déclarer une partie de ces données au PPF si le destinataire utilise une autre PDP et dispose d'un accord d'interopérabilité. Si le destinataire n'utilise pas de PDP, la PDP émettrice enverra la facture fiscale au PPF, qui la transmettra au destinataire.

- Faciliter la déclaration des transactions relevant du mandat français de déclaration électronique. Principalement les transactions B2B transfrontalières et les transactions B2C nationales.

- Convertir les factures électroniques dans l'un des trois formats standard obligatoires (Factur-X, UBL 2.1 et UN/CEFACT CII) afin de garantir la conformité avec les normes européennes.

En tant qu'intermédiaire entre un fournisseur et un client, la PDP peut convertir le format de la facture établie par le fournisseur dans le format demandé par le client. Ces opérations seront effectuées dans des conditions strictes afin de garantir la préservation de l'intégrité, de l'authenticité et de l'exhaustivité des données.

Une PDP doit se conformer à de nombreuses réglementations et exigences dans le cadre du processus de certification.

Que sont une PDP, un OD et le PPF ?

Plus tôt vous mettrez en place des processus numériques dans vos opérations quotidiennes, mieux votre entreprise sera préparée à passer à la facturation électronique via le portail public de facturation (la version B2B de Chorus Pro (B2G)) grâce à l'utilisation des PDP. Vous devez vous assurer que vous êtes prêt pour la facturation électronique, mais par où commencer ?

Il existait auparavant plusieurs méthodes différentes pour envoyer et recevoir des factures électroniques et connaître le statut du cycle de vie d'une facture électronique selon les nouvelles directives en France, par exemple directement via le PPF, via un OD ou une PDP.

Depuis le passage du modèle Y au modèle à 5 coins, la seule méthode acceptée pour envoyer et recevoir des factures électroniques est désormais l'utilisation d'une PDP (plateforme de dématérialisation partenaire).

En résumé, il existe une méthode principale pour la facturation électronique en France : une ou plusieurs PDP.

Découvrez toutes les informations nécessaires sur les PDP, les OD et le PPF.

Quel est le rôle de l'Annuaire ?

L'Annuaire est une base de données centralisée gérée par le PPF. Tous les contribuables devront être enregistrés dans l'Annuaire central. L'Annuaire central contiendra les données nécessaires pour assurer le bon acheminement des factures électroniques et permettre l'identification de la plateforme choisie par chaque destinataire de factures électroniques.

L'identification dans l'annuaire repose au minimum sur le numéro SIREN français. Si l'entité le souhaite, une identification plus précise basée sur le SIRET devrait également être possible.

L'annuaire est essentiel pour faciliter l'échange de documents électroniques entre les différents plateformes et prestataires de services dans le modèle français.

Numéros SIREN et SIRET

Lorsqu'ils enregistrent leur entreprise en France, les fournisseurs obtiennent des numéros d'identification spécifiques auprès des autorités fiscales françaises. Ces numéros d'identification fiscale peuvent être décomposés de la manière suivante :

Numéro SIREN (Système d'Identification du Répertoire des Entreprises) : numéro d'identification à neuf chiffres attribué par l'Institut national de la statistique et des études économiques (INSEE). Le numéro SIREN autorise une entreprise à émettre des factures et à exercer son activité. Il est attribué une seule fois et reste valable jusqu'au décès ou à la cessation d'activité d'une personne physique ou jusqu'à la liquidation et la dissolution d'une personne morale.

Numéro SIRET (Système d'Identification du Répertoire des Établissements) est un numéro d'identification à 14 chiffres attribué par l'INSEE. Les neuf premiers chiffres correspondent au numéro SIREN d'une entreprise et sont suivis de cinq chiffres supplémentaires qui indiquent un numéro de classement interne, ou NIC (Numéro Interne de Classement). Ces cinq chiffres indiquent la situation géographique du siège social de l'entreprise et d'autres établissements éventuels. Chaque établissement de l'entreprise reçoit un numéro SIRET distinct.

Toutes les entreprises disposant d'un numéro SIREN sont concernées par la prochaine obligation de mandat de facturation électronique en France.

« Plus tôt vous mettrez en place des processus numériques dans vos opérations quotidiennes, mieux votre entreprise sera préparée à passer à la facturation électronique via une PDP, via Chorus Pro ou le PPF. »

Quelles sont les obligations pour les entreprises en France ?

Toutes les entreprises assujetties à la TVA et établies en France devront émettre et recevoir par voie électronique les documents suivants :

- Factures B2B nationales, y compris les statuts du cycle de vie des factures :

- Factures B2B nationales, y compris les statuts du cycle de vie des factures :

- Notes de crédit ;

- Réponses aux factures B2B ;

Tous les documents émis par voie électronique doivent également être archivés électroniquement. La durée de conservation obligatoire en France est de 10 ans.

Non seulement les contribuables devront émettre, échanger et traiter les documents susmentionnés par voie électronique, mais ils devront également déclarer électroniquement les documents suivants en temps quasi réel à l'administration fiscale.

- Les factures transfrontalières B2B (exportation et importation) ;

- Les reçus B2C : nationaux et transfrontaliers ; et

- Les statuts de paiement B2B/B2C pour les ventes de services nationaux et transfrontaliers.

Il convient de souligner que les factures soumises à la déclaration électronique ne doivent pas obligatoirement être émises dans un format électronique structuré, contrairement aux factures B2B nationales. Cela signifie que vous pouvez toujours émettre ces factures dans des formats non structurés tels que les PDF.

Pour vous conformer au mandat de CTC français, vous devrez choisir une PDP pour l'échange des factures.

- L'émission et la réception des factures électroniques via une PDP, qui se chargera du reste : distribuer la facture électronique à l'acheteur via le PPF ou la PDP de l'acheteur.

Comme mentionné ci-dessus, pour la déclaration électronique (factures transfrontalières et B2C), deux actions distinctes seront nécessaires : la réception ou l'émission de la facture dans n'importe quel format, puis la déclaration électronique de la transaction au PPF (par voie électronique et dans un format structuré). Ces actions peuvent être réalisées par les PDP. Certaines PDP couvrent les deux actions, mais cela doit être convenu entre le contribuable et la PDP (non réglementé). Vous n'êtes pas non plus tenu d'utiliser la même PDP pour toutes les opérations : vous pouvez émettre vous-même une facture et demander à une PDP de la déclarer par voie électronique. Les options de facturation électronique et de déclaration électronique sont flexibles.

Comment respecter les obligations du mandat de la facturation électronique en France

Même si tous les détails de la nouvelle infrastructure ne sont pas encore finalisés, l'autorité française de régulation prévoit une méthode permettant aux entreprises de respecter leurs obligations en matière de facturation électronique et de déclaration des transactions.

Facturation électronique via des plateformes privées certifiées (PDP)

Le contribuable pourra souscrire les services d'une PDP qui se chargera non seulement de l'émission, de l'échange (interopérabilité) et de la réception des factures électroniques, mais aussi de l'obligation de déclaration en temps réel. Dans ce scénario, seule la partie de la facture électronique relative à la TVA sera déclarée au PPF. La facture électronique complète sera échangée entre les parties commerciales dans le format convenu.

Comment les entreprises peuvent-elles commencer à se préparer à la facturation électronique ?

Si vous êtes établi ou exercez vos activités en France, plus tôt vous mettrez en place des processus numériques dans vos opérations quotidiennes, mieux votre entreprise sera préparée à passer à la facturation électronique via des PDP. Vous devez vous assurer que vous êtes prêt pour la facturation électronique, mais par où commencer ?

La réception des factures électroniques sera la première réglementation à entrer en vigueur pour les entreprises de toutes tailles. Même si tous les détails des exigences ne sont pas encore fixés, il est important de commencer à préparer votre organisation à ce projet de transformation numérique. Nous vous recommandons de mettre en place une solution d’automatisation de la compatibilité fournisseur qui vous aidera à numériser et à rationaliser le traitement des factures de vos fournisseurs, quel que soit le système que vous utilisez actuellement.

De même, une solution d’automatisation de la comptabilité client peut vous aider à vous préparer à ce mandat en dématérialisant l’envoi des factures clients.

Guide d’expert : les 5 meilleures façons de se préparer au mandat de facturation électronique en France

Comment passer facilement à la facturation électronique

Comment réussir une transition fluide vers la facturation électronique :

- Évaluer vos processus existants : identifier vos points faibles

- Choisir le bon logiciel : différentes solutions pour différents objectifs

- Formation : préparer votre équipe au changement

- Phase pilote : sélectionner un petit groupe de clients pour tester et peaufiner votre processus de facturation électronique

- Migration des données : transférer toutes les données pertinentes vers votre nouveau système

- Communication : informer vos clients des changements mis en place et de leur impact sur les processus existants

- Implantation complète : après avoir perfectionné votre nouveau système, déployez-le à l'échelle de l'entreprise

- Révision et amélioration : vérifications périodiques et mises à jour si nécessaire

Avantages et inconvénients de la facturation électronique

Principaux points sensibles pour les entreprises :

- Temps de mise en place et coûts financiers de la facturation électronique/Temps de mise en place et coûts financiers d'un processus métier entièrement automatisé

- Tous les fournisseurs/acheteurs doivent être en mesure d'envoyer/de recevoir des factures électroniques

- S'assurer que tous vos fournisseurs/acheteurs sont compatibles avec vos formats normalisés

Principaux avantages :

- Économies : gain de temps et d'argent (expédition, personnel, matériel).

- Suppression du processus de facturation sur papier, réduction des coûts d'exploitation.

- Élimination des frais d'impression/consommables d'impression, d'affranchissement/livraison, d'archivage physique et de main-d'œuvre (remplacés par l'automatisation et la livraison instantanée).

- Paiements plus rapides et plus efficaces grâce à un traitement plus rapide et plus efficace.

- Réduction des erreurs de saisie – plus d'erreurs humaines.

- Archivage simplifié – aucune perte de factures/données.

- Visibilité et aperçu en temps réel des processus de l'entreprise (si tous les processus métier ont été automatisés = automatisation complète).

- Suivi aisé : suivi en temps réel des factures. La facturation électronique offre une vue d'ensemble et en temps réel des factures des fournisseurs.

- Déclaration unique des factures B2B. Avec la facturation électronique, les factures ne doivent être déclarées qu'une seule fois.

- Facturation groupée : avec la facturation électronique, vous pouvez envoyer plusieurs factures à la fois.

- Corrections après émission : les plateformes numériques/prestataires de services vous permettent de corriger presque instantanément toute facture et de la renvoyer, sans avoir à rédiger une nouvelle facture ni à attendre la réception de la facture précédente.

- Sécurité et fiabilité accrues.

- Transferts cryptés – chaque facture est envoyée sous forme cryptée, rendant tout accès non autorisé pratiquement impossible.

- Stockage sécurisé – mesures de sécurité préventives robustes pour protéger les données stockées.

- Sauvegardes fiables – copies et serveurs multiples.

- Processus plus écologiques et plus durables.

- Déforestation réduite.

- Empreinte carbone réduite.

- Moins de déchets.

- Conservation des ressources.

La facturation électronique est meilleure pour la planète et pour vous (plus fiable). C'est le choix intelligent pour les entreprises, les portefeuilles et notre planète. Le choix d'un prestataire unique illustre ce principe à de nombreux égards – 1 prestataire mondial contre plusieurs prestataires locaux. (Il est beaucoup plus difficile et coûteux d'obtenir une visibilité en temps réel et une vue d'ensemble précise de tous les processus métier avec plusieurs prestataires plutôt qu'avec un seul prestataire mondial).

Pagero et Peppol

Pagero s'engage à être le fer de lance de la transformation numérique en Europe et à promouvoir le CTC Peppol à l'échelle mondiale en tant que modèle optimal pour la conformité aux CTC de la facturation électronique et l'automatisation des processus métier.

Le projet pilote mené dans les pays nordiques a permis de présenter une application concrète du modèle de CTC Peppol (à 5 coins ou DCTCE) afin de se conformer à la fois aux exigences en matière de facturation électronique et de déclaration numérique (DRR) [désignées conjointement sous le terme « CTC »] pour les factures intracommunautaires de vente et d'achat dans le cadre de la proposition ViDA (TVA à l'ère du numérique) de la CE (Commission européenne).

Le projet pilote a bénéficié de la participation active des cinq administrations fiscales nordiques : le Danemark, la Finlande et la Suède (UE), l'Islande et la Norvège (non membres de l'UE), démontrant ainsi que le modèle peut également s'appliquer aux transactions d'exportation et d'importation, et pas seulement aux transactions intracommunautaires ou nationales.

Pour en savoir plus sur Peppol et son adoption progressive dans le monde, ainsi que sur la facturation électronique et la conformité aux CTC dans le contexte des contrôles fiscaux numériques.

Pagero reste déterminé à jouer un rôle de premier plan dans l'adoption des solutions numériques et dans l'avenir des processus administratifs à l'échelle mondiale (et locale).

“En tant que principal architecte de l'approche CTC et DCTCE de Peppol en matière de conformité à la facturation électronique, nous sommes ravis de voir que nos efforts commencent à porter leurs fruits. ”

La France et la proposition ViDA

Si l'on examine le modèle français de facturation électronique dans le cadre de la proposition relative à la TVA à l'ère du numérique (ViDA), qui devrait entrer en vigueur en 2025-2030 dans toute l'Europe, certains points soulèvent des questions quant à la compatibilité du mandat français avec la proposition dans sa forme actuelle. Si certains aspects du mandat français sont partiellement compatibles, d'autres ne le sont pas. Consultez notre guide sur la proposition ViDA pour en savoir plus à ce sujet.

Pour en savoir plus sur la manière de vous préparer à l’entrée en vigueur du mandat français, n'hésitez pas à nous contacter ; nous vous aiderons à trouver une solution adaptée aux besoins de votre entreprise.

ViDA et l'avenir de la facturation électronique en Europe

Qu'est-ce que l'initiative « La TVA à l'ère numérique » (ViDA) ? Avec l'entrée en vigueur prochaine de ViDA, toutes les entreprises de l'Union européenne devront adhérer à un mandat de facturation électronique/CTC dans leur pays de résidence et, si elles opèrent dans d'autres pays, elles devront se conformer aux mandats de ces derniers.

Si une entreprise doit se conformer à un mandat, elle devra se conformer à tous les autres mandats conformément à ViDA. La facturation électronique internationale deviendra obligatoire et la norme pour toutes les entreprises qui exportent ou importent tout type de produit. Grâce à Pagero, une seule connexion permettra un accès illimité et une automatisation, une conformité et une efficacité supérieures.

Voici un bref aperçu des autres mandats qui entreront en vigueur dans l'Union européenne :

Voici un aperçu de l'initiative « TVA à l'ère du numérique » (ViDA).

Pagero en France

Fort d'une présence et d'équipes bien établies en France, Pagero est conforme aux exigences actuelles en matière d'émission, d'échange et de réception de factures électroniques, ainsi que d'archivage et de signature électroniques. Nous visons également à obtenir le statut de plateforme privée certifiée, dans l'attente de la publication de la réglementation définitive par la DGFIP.

Nos qualifications :

- Connexion à Chorus Pro depuis 2016

- Prestataire de services Peppol unique pour Chorus Pro depuis 2019

- Membre de la Charte d’interopérabilité du FNFE depuis 2020

- Participant aux tests des capacités B2B de Chorus Pro

- Acteur du PoC (Proof of Concept) Peppol

À propos de Pagero

Pagero fournit un réseau commercial intelligent qui met en relation acheteurs et vendeurs afin de leur permettre de communiquer de manière automatisée, conforme et sécurisée. Engagé en faveur de l'innovation et du développement durable, Pagero travaille aux côtés des gouvernements, des entreprises et de ses partenaires technologiques pour conduire la transformation numérique dans le monde entier. Pour en savoir plus, rendez-vous sur www.pagero.com

Glossaire

B2G : Business-to-government

B2C : Business-to-customer

B2B : Business-to-business

PDP : Partner dematerialisation platform, (FR: Plateforme de dématérialisation partenaire)

OD : Dematerialisation operator, (FR: Operateur de dématérialisation)

PPF : The public invoicing portal, (FR: Portail public de facturation)

DGFIP : The General Directorate of Public Finance, (FR: Direction Générale des Finances Publiques)

AIFE : Agency for State Financial IT, (FR: Agence pour l'Informatique Financière de l'Etat)

EDI : Electronic data interchange

API : Application programming interface

SIREN : Business Directory Identification System, (FR: Système d’identification du répertoire des entreprises)

SIRET : System for the Identification of Establishment Directories, (FR: Système d’Identification du Répertoire des Établissements)

CTC : Continuous transaction controls

DRR : Digital reporting requirements

DCTCE : Decentralised CTC exchange

FNFE : National Forum on Electronic Invoicing, (FR: Forum National de la Facture Électronique)

Continuez à explorer

Vous avez des questions ?

Voir d'autres ressources

Prenez contact avec nous

Vous souhaitez démarrer ou en savoir plus ? Laissez-nous vos coordonnées ici et nous vous contacterons !